Você sabia que as pessoas portadoras de doenças graves têm direito à isenção do Imposto sobre a Renda da Pessoa Física?

SIM! As pessoas portadoras de doenças graves têm direito à isenção do Imposto sobre a Renda da Pessoa Física (IRPF) incidente sobre os rendimentos relativos a aposentadoria, pensão ou reserva/reforma (militares), inclusive o 13º.

A complementação de aposentadoria, reforma ou pensão, recebida de entidade de previdência complementar, Fundo de Aposentadoria Programada Individual (Fapi) ou Programa Gerador de Benefício Livre (PGBL) e os valores recebidos a título de pensão em cumprimento de acordo ou decisão judicial, ou ainda, por escritura pública, inclusive a prestação de alimentos provisionais recebidos por portadores de moléstia grave são considerados rendimentos isentos.

Também são isentos os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional

Atenção! Não são isentos os rendimentos de atividade empregatícia, autônoma ou de outra natureza, como alugueis, por exemplo. Ou seja, se a pessoa ainda não se aposentou, ou se recebe outros valores concomitantemente com os de aposentadoria, reforma ou pensão, estes rendimentos não serão considerados isentos.

De acordo com a Lei nº 7.713/88, as seguintes doenças dão direito à isenção:

- AIDS (Síndrome da Imunodeficiência Adquirida)

- Alienação Mental

- Cardiopatia Grave

- Cegueira (inclusive monocular)

- Contaminação por Radiação

- Doença de Paget em estados avançados (Osteíte Deformante)

- Doença de Parkinson

- Esclerose Múltipla

- Espondiloartrose Anquilosante

- Fibrose Cística (Mucoviscidose)

- Hanseníase

- Nefropatia Grave

- Hepatopatia Grave

- Neoplasia Maligna

- Paralisia Irreversível e Incapacitante

- Tuberculose Ativa

Como obter a isenção

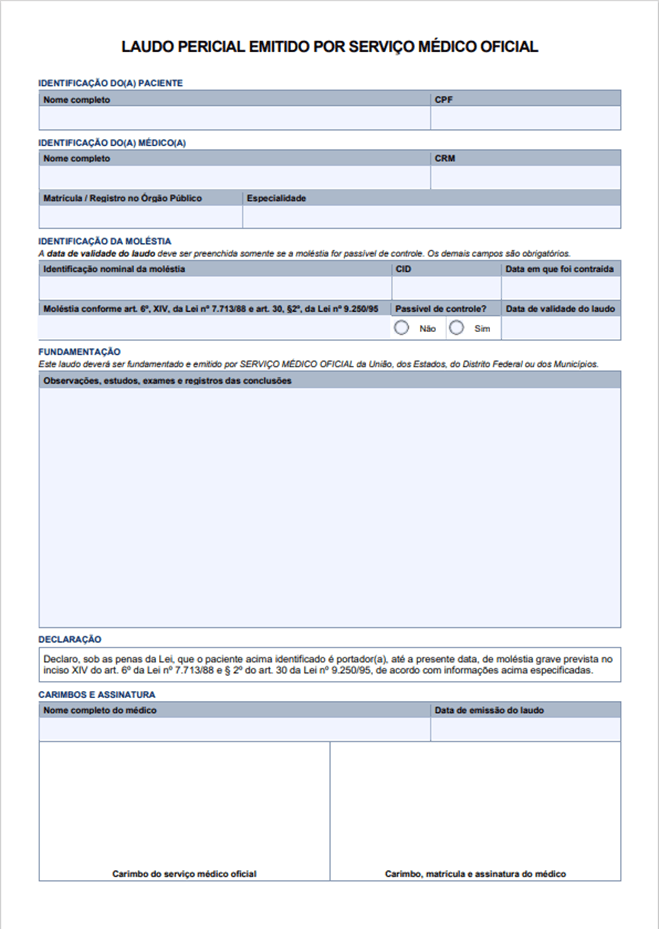

O primeiro passo é procurar um serviço médico oficial da União, dos Estados, do Distrito Federal ou dos Municípios para que seja emitido laudo pericial comprovando a moléstia. O serviço médico deverá indicar a data em que a enfermidade foi contraída. Se não for possível determinar, será considerada a data da emissão do laudo.

Procure, preferencialmente, pelo serviço médico oficial da sua fonte pagadora (INSS, por exemplo), pois, assim, o imposto já deixará de ser retido na fonte. Se não for possível, você deverá entregá-lo no órgão que realiza o pagamento do benefício e verificar o cumprimento das demais condições para o gozo da isenção.

Modelo de Laudo Pericial

Etapas para realização desse serviço

1. Solicitar o Benefício

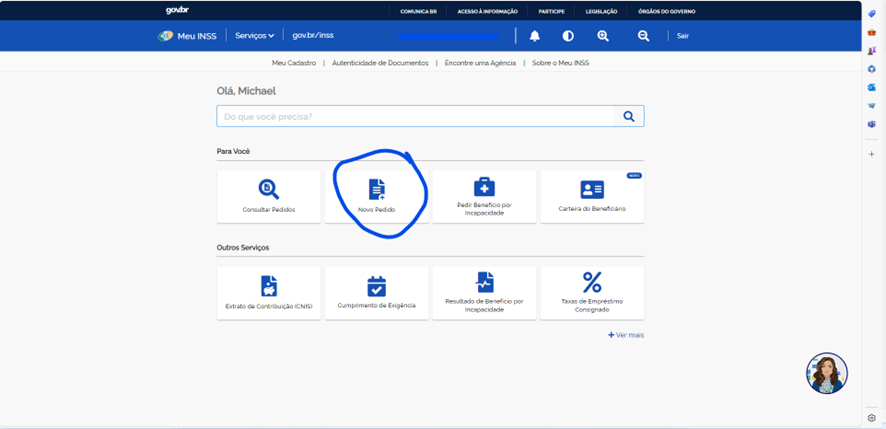

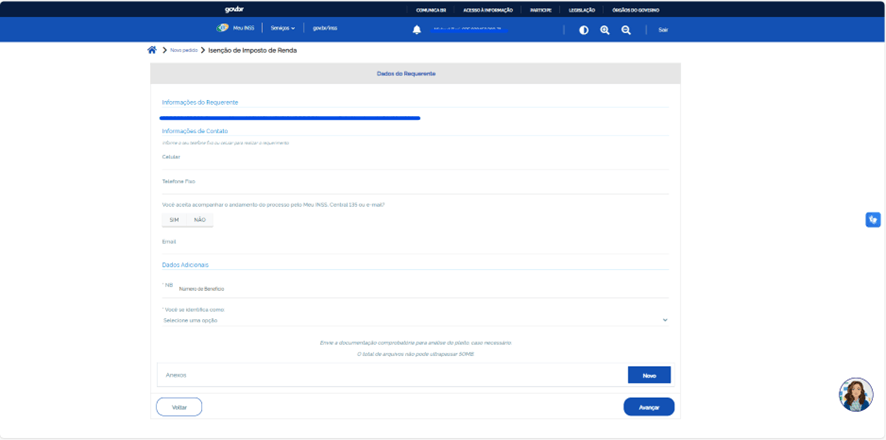

Acesse o Meu INSS

Faça login no sistema, escolha a opção Agendamentos/Requerimentos, Clique em “novo requerimento” e clique em “avançar”.

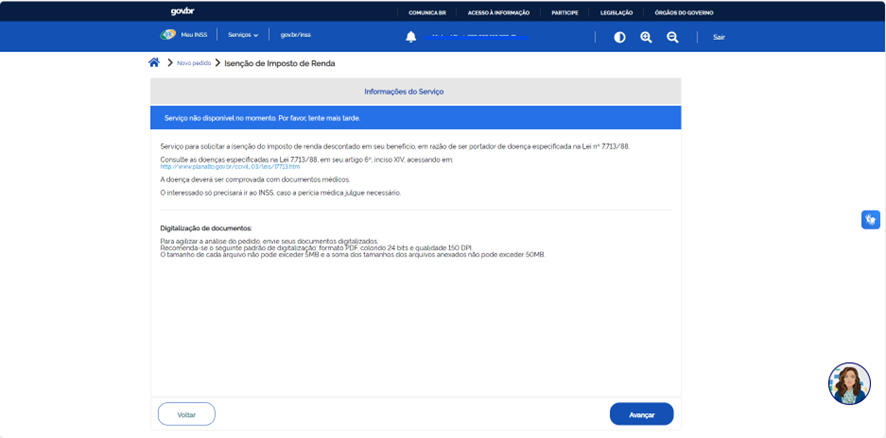

Digite no campo “pesquisar” a palavra “isenção” e selecione o serviço desejado.

Confira os dados do requerente, e insira o NB – Número do Benefício identificador do segurado, e anexe o laudo médico com as informações da doença grave, conforme o modelo acima. Depois de preenchido o sistema irá movimentar a tela para que você possa escolher a unidade do INSS que deseja realizar o agendamento da sua perícia.

Depois de enviada a solicitação é só aguardar e acompanhar o andamento do pedido através do Meu INSS, na opção Agendamentos/Requerimentos ou digitando na barra de pesquisa “Pedidos” e clicando em Consultar Pedidos

2. Comparecer à Perícia Médica

O segurado deverá comparecer à unidade do INSS escolhida para realizar perícia médica ou, nos casos especificados, aguardar a perícia médica domiciliar ou hospitalar.

- Acompanhe o andamento da solicitação e o resultado da perícia pelo Meu INSS, na opção Agendamentos/Requerimentos.

Canais de atendimento:

Para mais informações, o segurado poderá também entrar em contato através dos canais de atendimento do INSS

- meu.inss.gov.br

- Telefone 135

- Aplicativo Meu INSS: Google Play, App Store

Data de início da isenção

O direito à isenção se inicia com base na data em que a doença foi contraída, de acordo com o laudo médico emitido pelo serviço médico oficial.

- Se a doença iniciou após a aposentadoria, o direito à isenção se inicia na data constante no laudo.

- Se a doença iniciou antes da aposentadoria, o direito à isenção se inicia na data da aposentadoria.

- Se não constar no laudo a data em que a doença foi contraída, o direito à isenção se inicia na data da emissão do laudo.

Independentemente do dia do mês em que o diagnóstico ocorreu, considera-se o direito de isenção para todo o mês.

Como declarar

Informe como rendimentos isentos na sua declaração de imposto de renda, os valores de aposentadoria, pensão ou reserva/reforma recebidos após a data em que a doença foi contraída, conforme indicado no laudo médico. Eventuais retenções na fonte realizadas ao longo do ano entrarão no ajuste anual como crédito a restituir.

Se, contudo, a doença tiver sido contraída há mais tempo, retifique as declarações relativas aos anos anteriores. Se você havia pago imposto nesses anos, poderá pedir restituição dos valores pagos a maior, após o envio das retificadoras. Porém, se o resultado das declarações retificadas era imposto a restituir, os novos valores serão restituídos pelo cronograma de lotes automaticamente.

Fique atento! É possível que a sua declaração caia em malha fiscal para que o laudo médico e outros comprovantes sejam apresentados. Neste caso, a restituição ficará suspensa até que a malha seja analisada. Veja como entregar os documentos de malha fiscal.

Este artigo foi desenvolvido através das seguintes fontes:

Isenção para portadores de moléstia grave — Receita Federal (www.gov.br)

laudo-pericial.pdf (www.gov.br)

Solicitar Isenção de Imposto de Renda — Instituto Nacional do Seguro Social – INSS (www.gov.br)